Con la Legge 213/2023 e il relativo Decreto attuativo n. 18/2025, è stato introdotto l’obbligo per le imprese iscritte al Registro delle Imprese di stipulare una polizza assicurativa contro specifici eventi catastrofali. Tale obbligo entrerà in vigore il 31 marzo 2025, come confermato dalla Legge 15/2025 di conversione del Decreto Milleproroghe.

Versamento tassa CC.GG. per la vidimazione dei libri sociali

Oggetto: Versamento tassa CC.GG. per la vidimazione dei libri sociali – scadenza 17.03.2025

Scade il giorno 17.03.2025 il termine per il versamento della tassa per la vidimazione dei libri sociali.

SOCIETA’ DI CAPITALI: S.R.L. e S.P.A.

Sono soggette alla tassa le società di capitali: Srl, Spa e S.a.p.a, escluse le società cooperative e le società di mutua assicurazione.

IMPORTO

L’importo, determinato in misura forfetaria, deve essere convertito in Euro con arrotondamento al centesimo di Euro, come segue:

€. 309,87 (pari a lire 600.000) se il capitale sociale è inferiore o uguale, alla data del 1° gennaio, a €. 516.456,90 (pari a L. 1.000.000.000);

€. 516,46 (pari a lire 1.000.000) se il capitale sociale è superiore, alla data del 1° gennaio, a €. 516.456,90 (pari a L. 1.000.000.000).

VERSAMENTO A MEZZO F24

Il pagamento deve essere effettuato a mezzo telematico con il Mod. F24, Sezione Erario, codice tributo 7085 e periodo di riferimento indicato nella forma AAAA (2025).

Finanziaria 2025

È stata pubblicata la Finanziaria 2025. Molte le novità introdotte, tra le principali, in evidenza:

- rivalutazione terreni e partecipazioni “a regime”;

- obbligo di tracciabilità delle spese di trasferta / rappresentanza;

- proroga della maxi deduzione nuovi dipendenti;

- l’assegnazione / cessione agevolata beni d’impresa;

- l’estromissione immobile imprenditore individuale;

- l’obbligo di disporre di una PEC da parte degli amministratori di società

- Altre

Detrazioni per lavori edili – Novità nella Finanziaria 2025

Nell’ambito della Finanziaria 2025 sono previste una serie di importanti modifiche riguardanti sia le detrazioni “ordinarie” che il “Superbonus”.

Scarica la circolare

Le novità di inizio 2025

Alcune delle principali novità introdotte dal Milleproroghe e dalla Finanziaria 2025. Tra queste, in evidenza, Mini IRES per le assunzioni, novità per il credito d’imposta 4.0, Novità IVA per gli Enti Associativi e altre.

Scarica la Circolare

La Nuova IRPEF dal 2025

L’approvazione definitiva della Finanziaria 2025 ha confermato la nuova IRPEF. Tra le novità la “stabilizzazione a regime” delle soglie di reddito con le relative aliquote IRPEF nonchè delle detrazioni spettanti per i redditi di lavoro dipendente e assimilato previste per il 2024.

Scarica la circolare

Concordato Preventivo Biennale

Il CPB, introdotto dal D.Lgs. n. 13/2024, e recentemente modificato dal D.Lgs. n. 108/2024, dà la possibilità al contribuente titolare di P.IVA e soggetto a ISA, di concordare la tassazione per gli anni 2024 e 2025.

La disciplina tuttavia presenta una notevole complessità, tanto in termini dei requisiti di adesione che di cause di cessazione e di decadenza, va quindi pesata a fondo per valutare una eventuale convenienza ad aderirvi.

Leggi la circolare

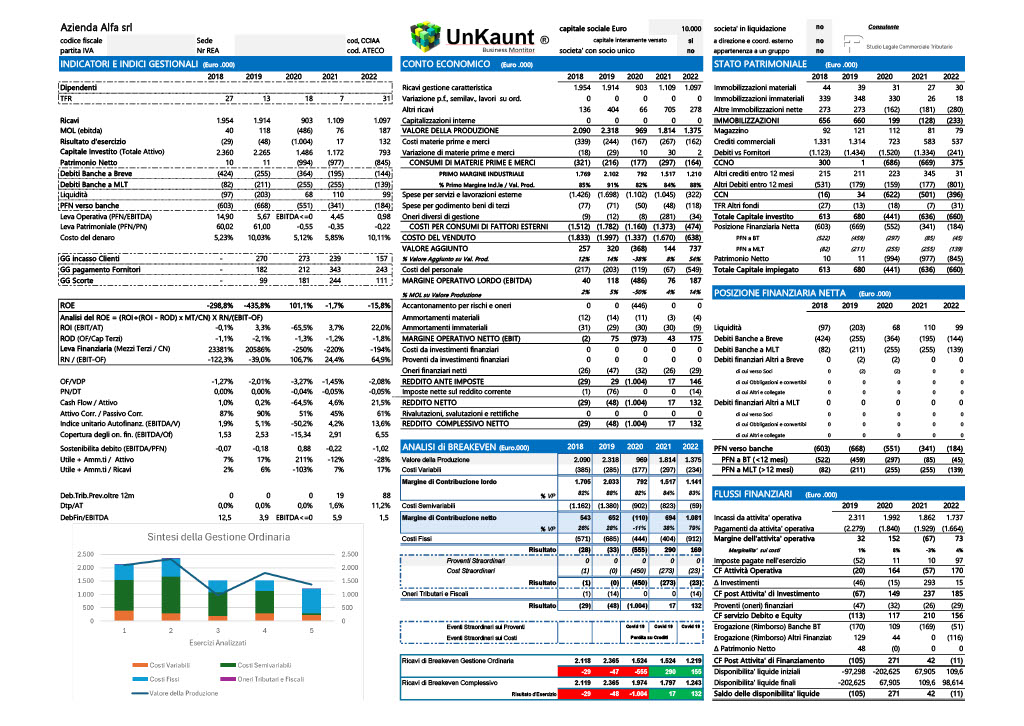

Check up aziendale

Il check up aziendale tramite analisi storica è una componente basilare per una corretta gestione d’azienda e per essere compliant con la normativa sugli assetti societari e la crisi d’impresa CCI. Il nostro programma, sviluppato internamente, oltre a darti una relazione analitica di oltre 15 pagine, permette di riassumere tutte le analisi in una scheda di sintesi come quelle che le banche utilizzano per valutare la concessione del credito.

La scheda ti permette di sapere come l’azienda è vista in fase pre-istruttoria dalle banche.

Vedi un esempio

Richiedi una analisi di check up aziendale

Rivalutazione delle Partecipazioni di società

La Legge n. 213/2023 ha fissato al 30 Giugno 2024 la data utile per il pagamento dell’imposta sostitutiva del 16% e per l’asseverazione della perizia di stima nel caso si voglia optare per la rideterminazione del valore di acquisto delle partecipazioni in società non quotate detenute alla data del 1 Gennaio 2024.

L’argomento è trattato nella circolare inviata a suo tempo, scaricabile QUI:

Versamento tassa CC.GG. per la vidimazione dei libri sociali

Scade il giorno 18.03.2024 il termine per il versamento della tassa per la vidimazione dei libri sociali.

SOCIETA’ DI CAPITALI: S.R.L. e S.P.A.

Sono soggette alla tassa le società di capitali: Srl, Spa e S.a.p.a, escluse le società cooperative e le società di mutua assicurazione.

IMPORTO

L’importo, determinato in misura forfetaria, deve essere convertito in Euro con arrotondamento al centesimo di Euro, come segue:

- €. 309,87 (pari a lire 600.000) se il capitale sociale è inferiore o uguale, alla data del 1° gennaio, a €. 516.456,90 (pari a L. 1.000.000.000);

- €. 516,46 (pari a lire 1.000.000) se il capitale sociale è superiore, alla data del 1° gennaio, a €. 516.456,90 (pari a L. 1.000.000.000).

VERSAMENTO A MEZZO F24

Il pagamento deve essere effettuato a mezzo telematico con il Mod. F24, Sezione Erario, codice tributo 7085 e periodo di riferimento indicato nella forma AAAA (2024).

Scarica la circolare